日本税制研究所

電 話:03-5282-8270

FAX:03-5282-7059

E-mail:jimukyoku@zeiseiken.or.jp

FAX:03-5282-7059

E-mail:jimukyoku@zeiseiken.or.jp

※T&Amaster(ロータス21)2013.05.20 No.499に掲載

平成25年度改正において、連結納税制度における投資簿価修正に関する改正が行われています。

この改正については、「平成25年度税制改正の大綱(平成25年1月29日)」(財務省)において、次のように述べられています。

「 (1) 連結法人が連結子法人株式の譲渡を行う場合等においてその譲渡直前に行う連結

子法人株式の帳簿価額の修正(投資簿価修正)について、その修正事由がみなし配当

事由によるものである場合における投資簿価修正の金額の計算について所要の整備

を行う。」

これに関しては、「連結子法人の連結個別利益積立金額がマイナスである場合にはみなし配当事由が生じても投資簿価修正が行われず、連結子法人株式の譲渡の時にそのマイナスの連結個別利益積立金額の全額について投資簿価修正が行われることとなるため、連結子法人株式の帳簿価額が過少に修正され、譲渡利益が生ずることとなる」という問題を解消するための改正と聞いています。

しかし、そもそもこのような問題が生ずる理由がよく分かりません。

また、なぜ連結個別利益積立金額がマイナスの場合だけが問題となるのかということもよく分かりません。

この平成25年度改正における投資簿価修正に関する改正に関して、処理例も含めて分かり易くご教授をお願い致します。

【回答(要旨)】

平成25年度の投資簿価修正に関する改正は、平成22年度の投資簿価修正に関する改正の適用範囲について、みなし配当が発生しない場合を除くものであり、平成22年度改正の手直しとなっている。

平成22年度改正においては、法人税法24条1項各号(みなし配当)に掲げる事由が生じた場合には、投資簿価修正の金額を零として、事実上、投資簿価修正を行わせないこととなっていた。このため、他の連結法人の連結個別利益積立金額がマイナスとなっているとき、すなわち、みなし配当によって他の連結法人の連結個別利益積立金額が変動することがないときは、そのマイナスの連結個別利益積立金額が後に他の連結法人の株式を譲渡する際の投資簿価修正にそのまま反映させられることとなり、その結果、後に他の連結法人の株式を譲渡するに当たって、実際には生じていない大きな譲渡益が発生したり実際に生じている譲渡損よりもかなり少なく譲渡損が発生するという問題が生じていた。

この問題に対し、平成25年度改正は、他の連結法人の連結個別利益積立金額がマイナスとなっているとき、すなわち、みなし配当によって他の連結法人の連結個別利益積立金額が変動することがないときは、平成22年度改正の適用範囲から外し、本来のあり方どおりに投資簿価修正を行うこととして、平成22年度改正によって生じた問題の是正を図ったものである。

ただし、平成22年度改正による取扱いには、平成25年度改正によってその問題点が一部手直しされてはいるものの、投資簿価修正のあるべき姿を歪めてしまっており、大きな課題を残すこととなっている。

要 旨

【マエストロの解説】

1 本来のあるべき取扱い

(1)投資簿価修正の二つの目的

投資簿価修正が連結納税制度に固有の仕組みであることは、周知のとおりである。

この投資簿価修正の最も分かり易い例は、連結親法人が連結子法人の株式の全てを連結グループ外の者に譲渡する例である。

仮に、連結親法人が連結子法人の株式の全てを100で取得しており、その連結子法人が連結納税において100の所得を稼得して35の税を負担し、65の利益を留保していたとする。そして、その連結親法人は、その連結子法人の株式の全てを連結グループ外の者に譲渡するものとする。

この例において、投資簿価修正がどのように行われるのかということを考えてみよう。

この例の場合、連結子法人の株式をその取得価額である100のまま譲渡の処理をするということになれば、その譲渡益は、譲渡対価の額165から譲渡原価の額100を減算した65となる。

しかし、この譲渡益65は、連結子法人が100の所得を稼得したことによって生ずるものであり、既に連結所得として課税済みとなっているものであるため、更にこの65に対して課税を行うことは、適当でない。

このため、この65に対して二重に課税を行わないように、連結親法人における連結子法人の株式の帳簿価額を65だけ増加させる処理を行うこととなる。

これによって、この65に対する二重課税は生じなくなるわけであるが、この連結子法人の株式の帳簿価額を増加させる処理は、受取配当の益金不算入等の処理のように単に所得の金額の計算上の処理として行われるわけではなく、連結親法人の連結個別利益積立金額を65増加させる処理と共に行われることとなる。

すなわち、連結親法人において、連結子法人の株式の帳簿価額を増加させるという処理と連結親法人の連結個別利益積立金額を増加させるという二つの処理が行われるわけである。

この二つの処理は、連結申告の際に毎期行うことも考えられるが、簡素化を考慮して、連結法人の株式の譲渡等の際にまとめて行うこととされている。

この二つの処理のうち、後者の連結親法人の連結個別利益積立金額を増加させる処理は、連結納税を離脱する連結子法人が過去に連結所得として課税した金額のうちの留保した金額を連結グループ内に残すための処理であり、連結利益積立金額を「連結法人(省略)の連結所得の金額(省略)で留保している金額」(法法2十八の二)とする考え方からして、理論的にも当然に行わなければならない処理である。

この連結親法人における連結子法人の株式の帳簿価額を増加させると共に連結親法人の連結個別利益積立金額を増加させる処理が連結納税制度における「投資簿価修正」と呼ばれる処理である。

この連結納税制度における投資簿価修正は、上記のとおり、所得の二重加算や損失の二重控除を防止するという目的と連結利益積立金額を適正な金額とするという目的とを持つものとなっているわけである。

本稿のテーマの検討に当たっては、連結納税制度における投資簿価修正に上記の二つの目的があるということをしっかりと理解した上で、この二つの目的に沿うものとなっているのか否かという観点からその取扱いの適否等を検討する必要がある、ということを初めに確認しておくこととする。

(2)完全支配関係にある法人の株式の譲渡益・譲渡損の取扱い

平成22年度改正において、完全支配関係にある法人の株式の譲渡益・譲渡損がみなし配当事由による譲渡によって生ずる場合には、譲渡益・譲渡損を計上させずに、その譲渡法人の資本金等の額を増加させたり減少させたりすることとされたことは、既に周知のとおりである。

この完全支配関係にある法人の株式の譲渡益・譲渡損に係る取扱いは、理論的に誤った取扱いとなっていると言わざるを得ないものであるが、本稿は、その取扱いの問題点の詳細について論ずることを目的とするものではないため、ここでは、この取扱いが理論的に誤っている(注)ということだけを確認しておくこととする。

(注)みなし配当が益金不算入となる一方、株式の譲渡損が多額に計上されたり譲渡益が

少なく計上されて、所得の金額が減少する、という問題は、本来は、現に生じた譲渡

損や譲渡益を計上させないことによって解決するべき問題ではなく、みなし配当制度

や受取配当益金不算入制度の問題として解決するべきものである。

後に詳しく述べるとおり、平成25年度の投資簿価修正に関する改正は、平成22年度改正において、この完全支配関係にある法人のみなし配当事由による譲渡の場合の株式の譲譲渡益・譲渡損に係る取扱いを投資簿価修正の仕組みの中に持ち込んだことによって生じた問題を部分的に修正するものとなっている。

(3)投資簿価修正と他の連結法人の株式の譲渡益・譲渡損の本来のあるべき取扱い

ご質問の件に関しては、何を基準として改正を捉えればよいのかということがよく分からないことが改正の意味を理解できない最も大きな原因となっていると考えられる。このため、まず、連結納税制度における投資簿価修正と他の連結法人の株式の譲渡益・譲渡損の取扱いの本来のあるべき姿に関して、簡単な例により確認を行っておくこととする。

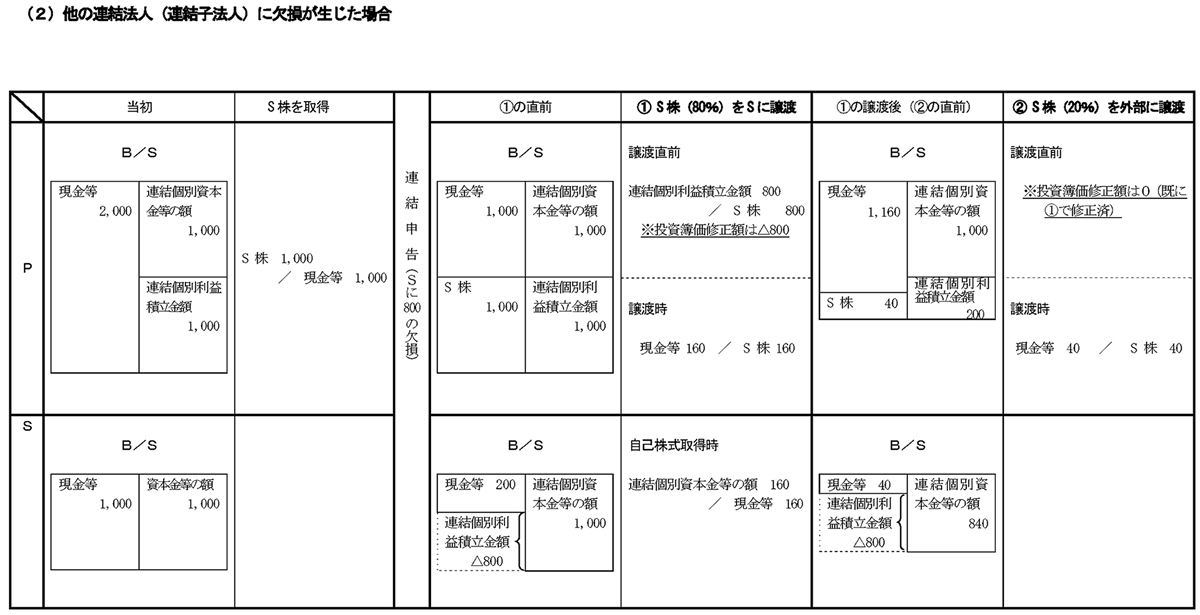

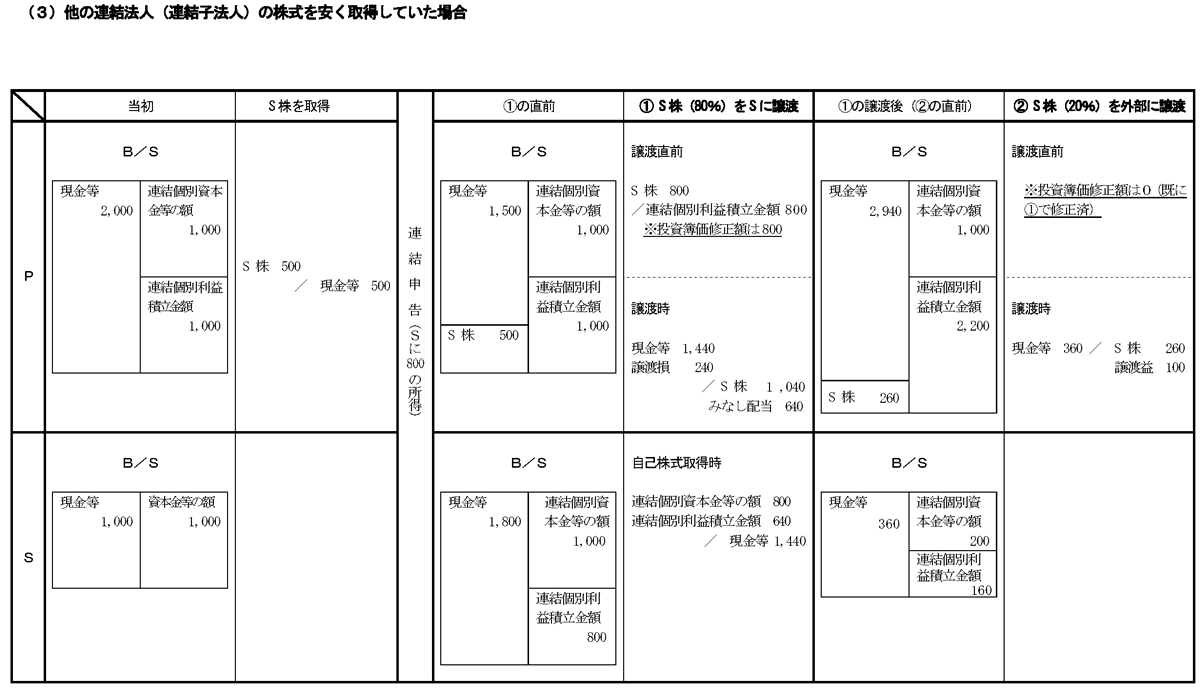

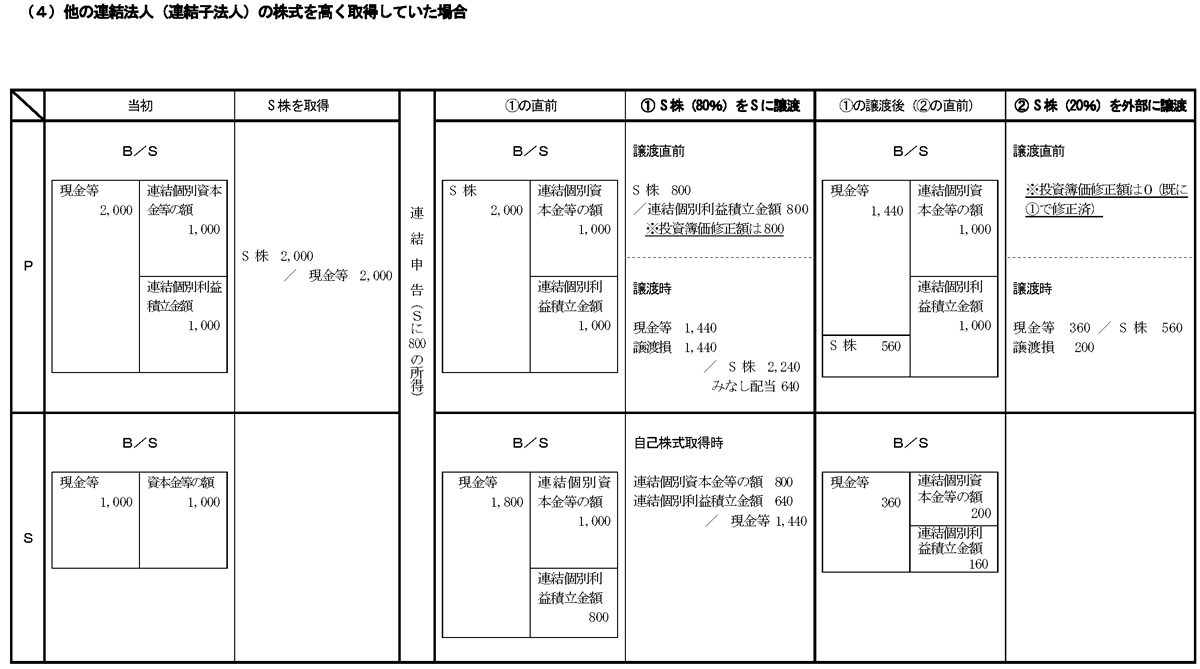

次の例1の(1)から(4)までのケースは、いずれも連結親法人Pが連結子法人Sの株式を移転する二つの場面を想定して投資簿価修正を行うものである。

例1(2)においては、①の譲渡において譲渡益・譲渡損が生じていないが、これは、投資簿価修正を行ったことにより、結果として譲渡益・譲渡損が生じなかったものである。

この例1の(1)から(4)までのケースのように、投資簿価修正は、本来は、連結法人が他の連結法人の株式の譲渡を行う場合には常に行うべきものである(注)。

(注)平成22年度改正前においては、法人税法24条1項の規定の適用がある場合、すな

わち、みなし配当がある場合には、投資簿価修正を行わないこととされていた(旧法

令9②一ホ)。これは、みなし配当の処理と投資簿価修正の処理といういずれも複雑な

処理を重ねて行わせることは、実務上、負担が大き過ぎる、と考えられたため、みな

し配当の処理を行わなければならない場合には、投資簿価修正の処理を求めないこと

としたためである。

例1:あるべき処理例

(1)他の連結法人(連結子法人)に所得が生じた場合

▲クリックすると拡大します。

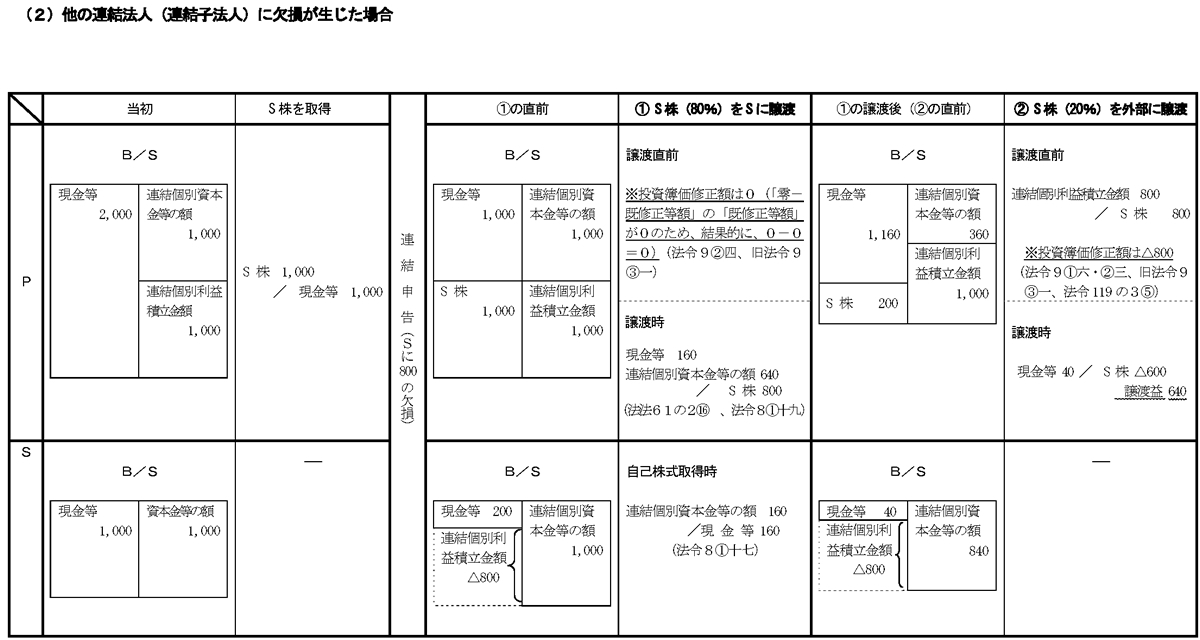

(2)他の連結法人(連結子法人)に欠損が生じた場合

▲クリックすると拡大します。

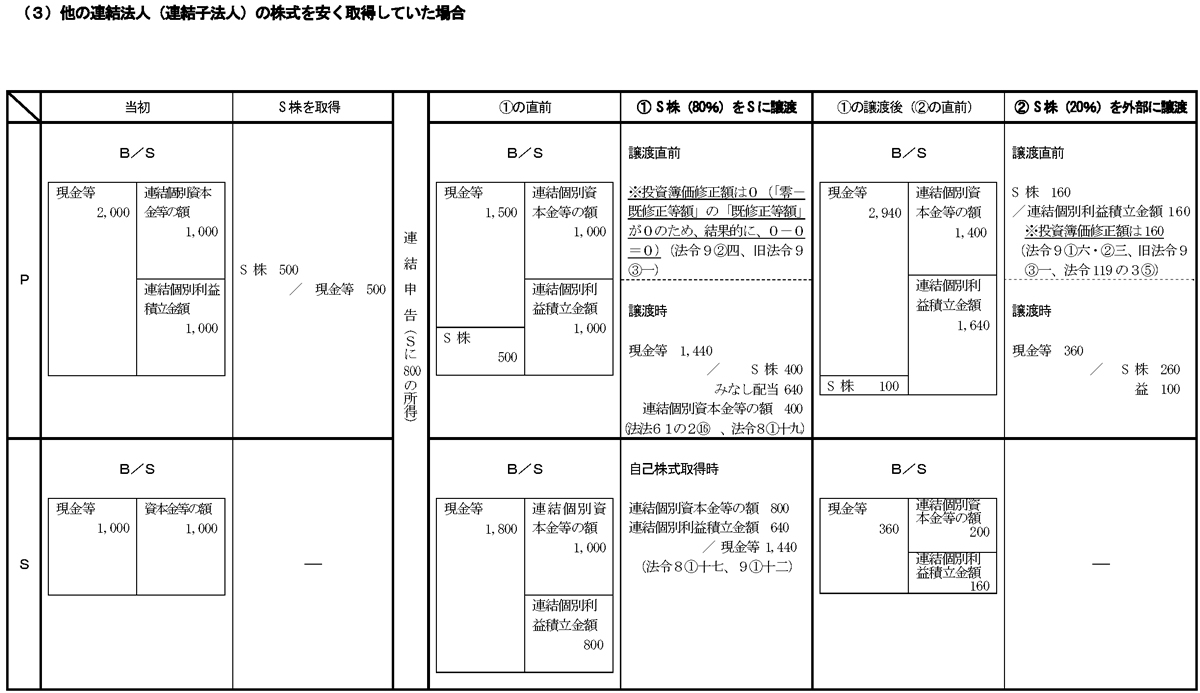

(3)他の連結法人(連結子法人)の株式を安く取得していた場合

▲クリックすると拡大します。

(4)他の連結法人(連結子法人)の株式を高く取得していた場合

▲クリックすると拡大します。

これらの4つの例においては、いずれも、所得の二重加算や所得からの二重控除は行われておらず、また、連結グループ内に残る連結利益積立金額も適正な金額(注)となっている。

(注)これらの4つの例においては、処理を分かり易くするために、税の負担額を考慮し

ない金額で連結個別利益積立金額を記載している。

また、連結親法人Pに生じた連結子法人Sの株式のキャピタルゲイン・キャピタルロスは正しく譲渡益・譲渡損となっており、配当とみなすべき金額も正しく計上されている。

所得の種類をどのように捉えるべきか、みなし配当を認識するべきか、そして、受取配当を益金不算入とするべきかというような株式の譲渡益・譲渡損と配当に係る根本的な問題はあるとしても、連結親法人Pに発生した利益と損失の総額が正しい金額で捉えられていることは、間違いない。

これらの4つの例においては、連結親法人Pが連結子法人Sの株式の全てを取得し、その後、その株式を譲渡したにもかかわらず、現に生じたその株式のキャピタルゲイン・キャピタルロスが譲渡益・譲渡損とならないといった理解が困難な事態も、また、連結親法人Pが自己の株主とは何ら取引を行っていないにもかかわらず、自己の資本金等の額を増加させたり減少させなければならないといった説明が困難な事態も、当然、生じていない。

これらの4つの例は、投資簿価修正に関する平成22年度改正や平成25年度改正を評価する際の物差しとなるものである。

2 平成22年度改正による取扱い(平成25年度改正前の取扱い)

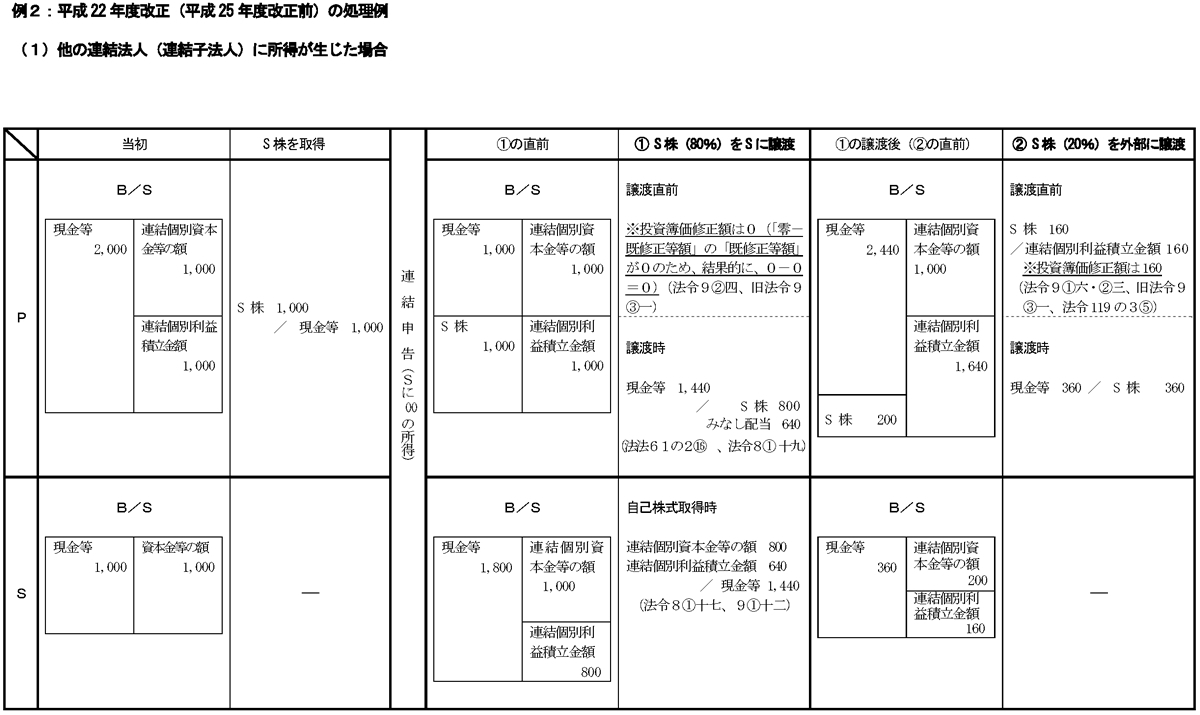

初めに、平成22年度改正により、上記1の例1の(1)から(4)までに掲げたケースが例2の(1)から(4)までのとおりとなっていることを確認しておくこととする。

例2:平成22年度改正(平成25年度改正前)の処理例

(1)他の連結法人(連結子法人)に所得が生じた場合

▲クリックすると拡大します。

(2)他の連結法人(連結子法人)に欠損が生じた場合

▲クリックすると拡大します。

(3)他の連結法人(連結子法人)の株式を安く取得していた場合

▲クリックすると拡大します。

(4)他の連結法人(連結子法人)の株式を高く取得していた場合

▲クリックすると拡大します。

この平成22年度改正は、次に引用する解説に示されている理由によって行われたものである。この解説中の「上記の改正」、「上記ホの処理」及び「上記ホの資本金等の額の処理」とは、完全支配関係にある法人の株式のみなし配当事由による譲渡の場合の譲渡益・譲渡損を非計上としてそれらに相当する金額を譲渡法人の資本金等の額の増加・減少とするものを指している。

「ヘ 連結法人が有する他の連結法人の株式の投資簿価修正

上記の改正に伴い、連結法人が有する他の連結法人の株式の投資簿価修正を行うこ

ととなる事由について、他の連結法人に法人税法第24条第1項各号に掲げる事由が生

じたこと(残余財産の分配を受けないことが確定したことを含みます。)が追加され、

その場合の投資簿価修正の金額が、0から既修正等額を減算した金額とされました(法

令9②一ホ、三ハ、四、③一)。すなわち、他の連結法人にみなし配当の基因となる

事由が生じた場合には、投資簿価修正の事由となるとともに、修正額は過去の修正額

を振り戻す額とし、他の連結法人の株式の帳簿価額を連結納税の開始時点又は連結グ

ループ内に加入した時点の帳簿価額に戻してから上記ホの処理を行うこととなります。

これは、上記ホの資本金等の額の処理の前に従前の投資簿価修正を行うと資本金等の

額にチャージされるべき金額が利益積立金額にチャージされることとなるので、これ

を防ぐための措置です。」(財務省『平成22年度税制改正の解説』236・237頁)

この平成22年度改正により、法人税法施行令9条2項には、次の4号が追加されている。

「2 前項第6号に規定する譲渡等修正事由とは、次に掲げる事由をいう。

一~三 省略

四 他の連結法人に法第24条第1項各号に掲げる事由が生じたこと

五 省略」

そして、法人税法施行令9条3項1号に関しては、平成22年度改正により、次のように、括弧書きが追加されている。

「3 第1項第6号に規定する帳簿価額修正額とは、前項各号に規定する他の連結法人

の株式を保有する連結法人(当該他の連結法人との間に連結完全支配関係があるも

のに限る。)の第1号に掲げる金額に第2号に掲げる割合を乗じて計算した金額を

いう。

一 次に掲げる金額の合計額(前項第4号に掲げる事由に該当する場合には、零)

から既修正等額を減算した金額

イ~ニ 省略

二 省略」

この平成22年度改正に関しては、①「他の連結法人に法第24条第1項各号に掲げる事由が生じたこと」を投資簿価修正の事由に追加したこと、②「他の連結法人に法第24条第1項各号に掲げる事由が生じたこと」に該当する場合に帳簿価額修正額を「零」としたこと、そして、③既修正等額がある場合に帳簿価額修正の金額を零から「既修正等額を減算した金額」としたことの3つに分けて考える必要がある。

(1)投資簿価修正事由の追加

平成22年度改正前には、簡素化の観点から、法人税法24条1項の規定の適用がある場合、すなわち、みなし配当が生ずる場合には、投資簿価修正を行わないこととされていたが、同改正により、「他の連結法人に法第24条第1項各号に掲げる事由が生じたこと」を投資簿価修正の事由に追加したことによって、同項の適用の有無にかかわらず、同項各号に掲げる事由が生じた場合には、常に投資簿価修正を行わなければならないこととなった。

この部分の改正自体は、連結納税制度の創設当初に簡素化の観点から投資簿価修正の事由とすることが見送られていた事由を投資簿価修正の事由に追加するものであり、連結納税制度が次第に定着する中にあっては、時宜を得た改正と考えてよいものである。

ただし、この部分の改正が「上記の改正」に伴って行われたという上記の財務省『平成22年度税制改正の解説』の解説(9頁)には、後に述べるとおり、疑義が存在する。

この部分の改正は、「上記の改正」とは関係なく、連結法人の株式の移転に係る処理を行う場面においては、投資簿価修正の本来のあり方を踏まえて常に投資簿価修正を行う、という観点から行われるべきものである。

(2)帳簿価額修正額を「零」としたこと

平成22年度改正においては、上記において引用した法人税法施行令9条3項1号括弧書きにあるとおり、他の連結法人に法人税法24条1項各号に掲げる事由が生じた場合には、帳簿価額修正額を「零」とすることとされた。

上記(1)において述べたとおり、平成22年度改正においては、他の連結法人の法人税法24条1項各号に掲げる事由を投資簿価修正の事由に追加しているが、投資簿価修正の事由に他の連結法人の法人税法24条1項各号に掲げる事由を追加しながら、当該各号に掲げる事由が生じた場合に帳簿価額修正額を「零」にするということになると、実際には、当該各号に掲げる事由が生じたとしても、投資簿価修正は行われないこととなる。

これに関しては、当然のことながら、なぜこのような改正を行っているのか、という疑問が生じてくるものと思われるが、このような改正を行っている理由は、この改正が、上記(1)において述べたような投資簿価修正の本来のあり方を実現するために行われたというわけではなく、従来の取扱いを実質的に変更せずに次の(3)において述べる零から既修正等額を減算した金額による投資簿価修正を行わせるという目的で行われているためであると考えられる。

要するに、平成22年度改正における投資簿価修正の改正は、零から既修正等額を減算した金額による投資簿価修正を行わせることを目的として行われたものであり、その目的を達するために、上記(1)において述べた投資簿価修正の事由の追加を行って投資簿価修正の規定において次の(3)の措置を講ずることができるようにした上で、帳簿価額修正額を「零」として次の(3)の措置による影響額以外の影響が出ないようにした改正、と捉えることができる。

このような改正の適否等に関しては、次の(3)において述べることとするが、次の3において述べる平成25年度改正との関係で、平成22年度改正が上記の帳簿価額修正額を「零」として次の(3)の措置による影響額以外の影響が出ないようにしているという点に関しては適切な改正とはなっていなかった、ということを指摘しておく。

平成22年度改正前においては、法人税法24条1項の適用がない場合、すなわち、みなし配当が生じない場合には、本来のあり方どおりに、投資簿価修正が行われていたにもかかわらず、同改正により、他の連結法人に同項各号に掲げる事由が生じた場合に帳簿価額修正額を「零」とすることによって、みなし配当が生じない場合であっても、当該各号に掲げる事由が生じたということであれば、実際には、投資簿価修正が行われない、という後退した状態となった。

そして、この後退した部分に関しては、平成25年度改正により、平成22年度改正前と同様に、他の連結法人の正しい連結個別利益積立金額(マイナスの金額)に基づいて正しく帳簿価額修正額を算出して投資簿価修正を行うことに改められているわけである。

要するに、他の連結法人の連結個別利益積立金額がマイナスの場合には他の連結法人の株式の譲渡益が生ずるという問題が発生する理由は何かというご質問に対しては、①完全支配関係にある法人のみなし配当事由による譲渡の場合の株式の譲渡益・譲渡損に係る取扱いを投資簿価修正の仕組みの中に持ち込んだこと、そして、②その持ち込む範囲がみなし配当が生じないものにまで広がり過ぎていたことである、と回答することとなる。

(3)既修正等額がある場合に帳簿価額修正額を零から「既修正等額を減算した金額」としたこと

上記(1)及び(2)において確認したとおり、平成22年度改正における投資簿価修正に関する改正は、完全支配関係にある法人の株式の譲渡益・譲渡損を非計上としてそれらに相当する金額を譲渡法人の資本金等の額の増加・減少とする改正に伴って行われたものであり、投資簿価修正において、既修正等額がある場合に帳簿価額修正額を零から「既修正等額を減算した金額」とすることを目的として行われたものと解される。

この改正の目的をもう少し詳しく語っているのが上記の財務省の『平成22年度税制改正の解説』の解説(18頁)の後段部分である。

この改正措置は、「上記ホの資本金等の額の処理の前に従前の投資簿価修正を行うと資本金等の額にチャージされるべき金額が利益積立金額にチャージされることとなるので、これを防ぐための措置」とされているわけである。

しかし、この改正の目的を要約した部分の解説は、そのまま額面どおりに受け取るわけには行かない。

その理由は、平成22年度改正前はみなし配当がある場合には投資簿価修正は行わないこととされていたため、「上記ホの資本金等の額の処理の前に従前の投資簿価修正を行う」ということとはならず、また、上記(2)においても述べたとおり、他の連結法人に法人税法24条1項各号に掲げる事由が生じた場合に帳簿価額修正額を「零」とすることによって事実上投資簿価修正が行われない状態となるように改正が行われているためである。

そうであるとすれば、この改正の目的をどのように捉えるべきか、という疑問が生じてくることとなるが、この疑問に対する答は、上記の解説の中段の文章から読み取ることができる。

すなわち、「他の連結法人の株式の帳簿価額を連結納税の開始時点又は連結グループ内に加入した時点の帳簿価額」に基づき、譲渡益・譲渡損の額を捉え、それらの全額を資本金等の額の増加・減少とするために、投資簿価修正の改正が行われた、と考えられる。

投資簿価修正に関して、修正額を「過去の修正額を振り戻す額と(する)」ということ、即ち、「零-既修正等額」の投資簿価修正をするということは、過去の投資簿価修正をなかったことにする、ということを意味しているわけである。

このような改正に関しては、当然のことながら、みなし配当事由が生じたときにだけなぜ過去の投資簿価修正をなかったことにしなければならないのか、また、過去の正しかった処理を後になってなかったことにする処理を行うということに問題はないのか、という素朴な疑問が生じてくることとなる。

これらの疑問に対する説得力のある答は存在しないものと考えられる。

それでは、なぜそのような改正を行わなければならなかったのかということになるが、その理由は、完全支配関係にある法人の株式のみなし配当事由による譲渡の場合の譲渡益・譲渡損に係る取扱いの根拠について、次のとおり、単体納税制度や連結納税制度という制度の枠を超えて完全支配関係にある法人における取扱いの一般論として説明したことにある、と考えられる。

「 このように譲渡損益相当額を資本金等の額にチャージする理由については、次の点に

よります。

イ 従前より株主の旧株の譲渡損益課税が行われない合併又は分割型分割で被合併法人

又は分割法人の株主を合併法人又は分割承継法人とするもの、すなわち手仕舞い型の

組織再編成において、実質的にその株主において旧株の譲渡損益相当額が資本金等の

額にチャージされていたところ、みなし配当事由による発行法人株式の譲渡及び発行

法人からの金銭等の取得も、これらに準ずる一種の手仕舞い型の取引であることから、

これらと整合性をとる必要があること

ロ 他の者からの株式の取得による子法人化は、自己と子法人を一体としてみれば、一

種の自己株式の取得に該当するが、旧株主に対して配当課税が行われていないので、

それは資本金等の額を原資として取得したのと同様の課税が行われていたとも考えら

れるところ、子法人と一体化するのを機に後追い的に資本を調整するものであること

(すなわち、親法人と子法人を一体的なものとして、資本をみようとするものともい

えます。)」(財務省『平成22年度税制改正の解説』236頁)

完全支配関係にある法人の株式のみなし配当事由による譲渡の場合の譲渡益・譲渡損を譲渡法人の資本金等の額の増加・減少とすることに関して、単体納税制度や連結納税制度という制度の枠を超えた一般論として位置付ける、ということになると、連結納税制度において投資簿価修正により他の連結法人の株式の譲渡益・譲渡損が連結利益積立金額の増加・減少とされていることの妥当性を説明することは困難となるわけである。

<備考>

完全支配関係にある法人の株式のみなし配当事由による譲渡の場合の譲渡益・譲渡

損を譲渡法人の資本金等の額の増加・減少とする取扱いには妥当性がなく、上記の引

用文中のイとロがその妥当性の根拠となるものでもない、と考えるが、この取扱いに

ついて論ずることは本稿の主題ではないため、ここでは、筆者の見解の結論を記すに

止める。この取扱いの問題点の詳細に関しては拙著『詳解グループ法人税制』法令出

版302頁~308頁を参照されたい。

これが、平成22年度改正において、連結納税制度における投資簿価修正に関して過去の投資簿価修正をなかったことにする内容の改正が行われた理由である、と考えられる。

この平成22年度改正は、例2の(1)から(4)までの処理例から明らかなとおり、いずれにおいても連結グループ内に残る連結利益積立金額が本来のあるべき金額とはなっておらず、所得の二重加算(例2(2))や損失の控除不足(例2の(1)・(3)・(4))を生じさせるものとなっている。

このように、平成22年度改正後の取扱いを示す例2は、あるべき処理例を示す例1と比べてみると、明らかに問題がある、ということになるが、同改正前の取扱い(みなし配当がある場合には投資簿価修正を行わないという取扱い)と比べてみても、相対的に問題が大きい、と言わざるを得ない。

3 平成25年度改正による取扱い

平成25年度改正においては、ご指摘のような理由により、法人税法施行令9条3項1号が次のように改正されている。

「3 第1項第6号に規定する帳簿価額修正額とは、前項各号に規定する他の連結法人の

株式を保有する連結法人(当該他の連結法人との間に連結完全支配関係があるもの

に限る。)の第1号に掲げる金額に第2号に掲げる割合を乗じて計算した金額をい

う。

一 次に掲げる金額の合計額(前項第4号に掲げる事由に該当する場合において、

当該合計額(次項第1号又は同号及び同項第3号に掲げる場合に該当するときは

当該合計額から同項第1号ロに掲げる金額を減算した金額とし、同項第2号又は

同号及び同項第3号に掲げる場合に該当するときは当該合計額に同項第2号ロに

掲げる金額を加算した金額とする。同項において「調整積立金額」という。)が

零を超えるとき又は前項第4号に掲げる事由に係る法第24条第1項の規定により

法第23条第1項第1号に掲げる金額とみなされる金額があるときは、零)から既

修正等額を減算した金額

イ~ニ 省略

二 省略」

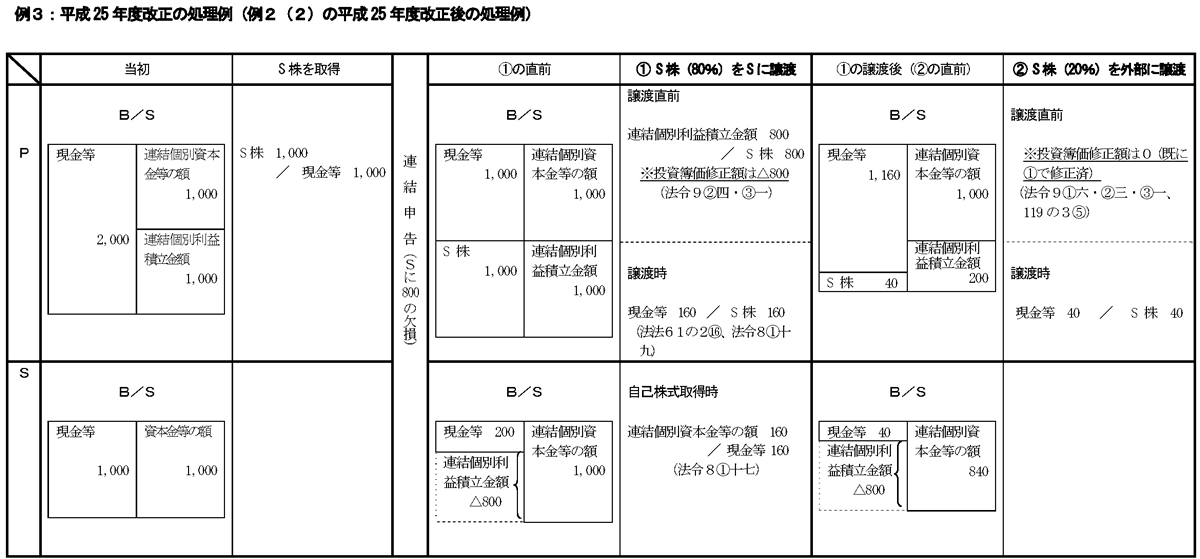

処理例で言えば、上記2の例2(2)が例3のように改正されたわけである。

例3:平成25年度改正の処理例(例2(2)の平成25年度改正後の処理例)

▲クリックすると拡大します。

上記の引用のとおり、平成25年度改正においては、同改正前に「前項第4号に掲げる事由に該当する場合」には零から既修正等額を減算した金額に基づいて投資簿価修正の金額を計算することとされていたものについて、「前項第4号に掲げる事由に係る法第24条第1項の規定により法第23条第1項第1号に掲げる金額とみなされる金額があるとき」には零から既修正等額を減算した金額に基づいて投資簿価修正の金額を計算することに改めている。

すなわち、平成25年度改正前は、「他の連結法人に法第24条第1項各号に掲げる事由が生じたこと」(法令9②四)に該当すれば、他の連結法人に連結個別利益積立金額があってみなし配当が生ずる場合と他の連結法人に連結個別利益積立金額がないためみなし配当が生じない場合のいずれにおいても、零から既修正等額を減算した金額に基づいて投資簿価修正の金額を計算することとされていたが、同改正後は、みなし配当が生じない場合には、通常の投資簿価修正の金額の計算と同様に、他の連結法人の連結個別利益積立金額(マイナスの金額)から既修正等額を減算した金額に基づいて投資簿価修正の金額を計算することに改めたわけである。

このように、平成25年度改正は、平成22年度改正によって零から既修正等額を減算した金額に基づいて投資簿価修正の金額を計算することとしたものの範囲を他の連結法人にプラスの連結個別利益積立金額がある場合に限定した改正となっている。

この結果、平成25年度改正後の投資簿価修正は、例2(1)・例3・例2(3)・例2(4)に示すような取扱いとなっている。

ところで、この平成25年度改正は、平成22年度改正の手直しであることから、特に平成22年度改正以上に検討を行う必要もないわけであるが、なぜ連結個別利益積立金額がマイナスの場合についてだけの改正となっているのか、そして、連結個別利益積立金額がマイナスの場合についてだけ手直しをすれば済むのか、という点について解説を行っておくこととする。

(1)なぜ連結個別利益積立金額がマイナスの場合についてだけの改正となっているのか

なぜ他の連結法人の連結個別利益積立金額がマイナスの場合についてだけ手直しが必要であったのかという点に関しては、例2(2)と例3とを比較してみて考えると、分かり易い。

平成22年度改正により、みなし配当事由が生じた場合には、投資簿価修正の金額を零として事実上投資簿価修正を行わせないこととしたため、他の連結法人の連結個別利益積立金額がマイナスとなっているとき、すなわち、みなし配当によって他の連結法人の連結個別利益積立金額が変動することがないときは、そのマイナスの連結個別利益積立金額がそのまま後に他の連結法人の株式を譲渡する際の投資簿価修正に反映させられることとなり、その結果、後に他の連結法人の株式を譲渡するに当たって、実際には生じていない大きな譲渡益が発生したり実際に生じている譲渡損よりもかなり少なく譲渡損が発生するという問題が生じていた。

この問題に対し、平成25年度改正は、他の連結法人の連結個別利益積立金額がマイナスとなっているとき、すなわち、みなし配当によって他の連結法人の連結個別利益積立金額が変動することがないときは、平成22年度改正の適用範囲から外し、本来のあり方どおりに、投資簿価修正を行うこととして、平成22年度改正によって生じた問題の是正を図ったものである。

例1(2)と例3とを比べると分かるとおり、他の連結法人の連結個別利益積立金額がマイナスとなっているときは、この平成25年度改正により、本来のあるべき処理例と同様の処理が行われることとなった。

すなわち、平成25年度改正において、他の連結法人の連結個別利益積立金額がマイナスの場合についてだけ改正が行われた理由は、他の連結法人の連結個別利益積立金額がマイナスの場合には、そのマイナスの連結個別利益積立金額がそのまま後に他の連結法人の株式を譲渡する際の投資簿価修正に反映させられることとなり、その結果、後に他の連結法人の株式を譲渡するに当たって、実際には生じていない大きな譲渡益が発生したり実際に生じている譲渡損よりもかなり少なく譲渡損が発生するという問題が生ずることとなっていたため、ということになる。

ところで、他の連結法人の連結個別利益積立金額がプラスのときはどうなっているのかというと、例2(1)・(3)・(4)に示したとおり、①の時点でみなし配当が生ずることとなって、みなし配当の額に相当する金額だけ他の連結法人の連結個別利益積立金額が少なくなり、②の時点では、その少なくなった連結個別利益積立金額に基づいて投資簿価修正が行われることとなる。

この例2(1)・(3)・(4)を例1(1)・(3)・(4)と比べてみると分かるとおり、前者に問題がないというわけではなく、所得の金額に関する問題が例2(2)のようには大きくない、というだけである。

すなわち、平成25年度改正において、他の連結法人の連結個別利益積立金額がマイナスの場合についてだけ改正が行われたのは、あくまでもその相対的な影響額の大きさによるものであって、次の(2)において具体的に述べるとおり、平成22年度改正の問題点は他の連結法人の連結個別利益積立金額がマイナスの場合についてだけ手直しをすれば解決するというものではない、という点に十分に留意する必要がある。

(2)連結個別利益積立金額がマイナスの場合についてだけ手直しをすれば済むのか

連結個別利益積立金額がマイナスの場合についてだけ手直しをすれば済むのかという点に関しては、例2(4)と例1(4)とを比較してみれば、容易に答を得ることができる。

例2(4)においては、連結親法人Pは、連結子法人Sの株式を1,000だけ高く買っており、その株式を全て手放すに当たっては、本来は、現に生じている1,000の損失を所得の金額の計算に反映させることができなければならないはずである。この1,000の損失は、現に生じている損失であって、単なる計算上の損失というわけではない。

しかし、例2(4)においては、②の時点で200の譲渡損が計上されるのみである。

一方、例1(4)を見てみると、①の時点では、譲渡損1,440とみなし配当640が計上され、連結親法人Pの所得は800だけ減少することとなっており、②の時点では、譲渡損200が計上され、①と②を合計すると、所得の金額が1,000だけ減少することとなっている。

このように、例1(4)における連結親法人Pの所得の金額は、現に生じている事実を正しく示すものとなっており、この例1(4)の処理は正しい処理ということになる。

また、例2(4)における連結利益積立金額の残額が1,600(1,640+160-200)という金額となるのに対して、例1(4)における連結利益積立金額の残額は、800(1,000-200)という連結所得800に対応する正しい金額となっている。

この例からも分かるとおり、平成22年度改正は、他の連結法人の連結個別利益積立金額がプラスの場合にも、正しい処理を行うものとはなっていない。

要するに、平成22年度改正による取扱いは、平成25年度改正によってその問題点が一部手直しされてはいるものの、投資簿価修正のあるべき姿を歪めてしまっており、大きな課題を残すこととなっているわけである。

今後は、完全支配関係にある法人の株式のみなし配当事由による譲渡の場合の譲渡益・譲渡損を譲渡法人の資本金等の額の増加・減少とする取扱いによって投資簿価修正の仕組みを歪めるようなことをせず、上記1(1)で述べた投資簿価修正の二つの目的を達成するためにどのような措置を講ずるべきかということをよく検討して、投資簿価修正のあるべき姿を目指す改正を行うことが必要となる、と考える。