日本税制研究所

電 話:03-5282-8270

FAX:03-5282-7059

E-mail:jimukyoku@zeiseiken.or.jp

FAX:03-5282-7059

E-mail:jimukyoku@zeiseiken.or.jp

※T&Amaster(ロータス21)2013.08.12 No.511に掲載

当社は、この度、他社の吸収合併と子会社の吸収合併を予定しています。

これらの合併は、税制上、いずれも適格合併となる予定です。

当社は、これらの合併により、資産及び負債の移転を受けて利益積立金額や資本金等の額を増加させる処理を行うこととなるわけですが、申告書別表5(1)(利益積立金額及び資本金等の額の計算に関する明細書)の記載の仕方がよく分かりません。

具体的な記載例を示してご教授をお願いできませんでしょうか。

要 旨

【マエストロの解説】

合併のケースに関して全体像を示して別表5(1)(利益積立金額及び資本金等の額の計算に関する明細書)の記載方法を解説することは、紙幅の関係上、困難であるため、拙著『会社合併実務必携【第二版】』(法令出版)の二つの処理例に基づき、合併法人の別表5(1)の記載方法に関して解説を行うこととする。

なお、以下の解説においては、合併の二つのケースの別表5(1)の記載方法を知るために必要な事項は全て記載しており、以下の解説のみでこれらのケースの別表5(1)の記載方法を理解することが可能と思われるが、これらのケースの全体像等に関して情報を得たいというような場合には、上記の拙著を参照されたい。

1 会計上で資産を時価評価して受け入れた合併が税法上の適格合併となる場合の処理例

『会社合併実務必携【第二版】』の680頁の設例は、会計上、被合併法人の資産(土地)を時価評価するとともに、のれんを計上したケースである。

税法上、このケースの合併は、適格合併となるものとされており、被合併法人の資産を帳簿価額によって合併法人に引き継ぐこととなる。

(1)会計上の処理

このケースにおける会計上の合併法人の処理は、次のとおりである。

(借)土 地 700 (貸)資 本 金 200

の れ ん 700 その他資本剰余金 1,200

(2)税法上の処理

このケースにおける税法上の合併法人の処理を仕訳の形態で示すと、次のとおりである。

(借)土 地 1,000 (貸)資 本 金 等 の 額 500

利 益 積 立 金 額 500

(3)申告調整

このケースの税法上の申告調整を仕訳の形態で示すと、次のとおりとなる。

(借)土 地 300 (貸)の れ ん 700

資 本 金 等 の 額 900 利 益 積 立 金 額 500

(4)別表5(1)の記載方法

上記(3)に記載したとおり、このケースの申告調整事項には、所得の金額の計算に直接に影響するものは含まれていないため、合併法人においては、この申告調整事項に関する限り、別表4(所得の金額の計算に関する明細書)に記載するものはなく、別表5(1)の記載のみとなる。

「土地 300」を増加させ、「のれん 700」を減少させる処理は、資産の調整となるため、資産の明細書があれば、その資産の明細書において調整を行うべきものであるが、我が国の場合には、法人税の申告書に資産の明細書は存在せず、利益積立金額と資本金等の額の計算に関する明細書である別表5(1)がその代替的役割をも担うものとなっている。

すなわち、別表5(1)Ⅰの利益積立金額の計算に関する明細書及びⅡの資本金等の額の計算に関する明細書には、いずれも「区分」欄が設けられており、この欄によって、利益積立金額や資本金等の額を変動させることとなる資産の調整がどのように行われるのかということを確認できることとなっている。

周知のとおり、合併等以外の場合の通常の申告調整においては、資産の金額等の調整は、別表5(1)Ⅰの利益積立金額の計算に関する明細書の区分欄に資産の種類を記載して行われている。

例えば、土地の評価損300の損金算入を否認する場合には、別表4において「土地評価損否認」として300を所得の金額に加算した上で、別表5(1)Ⅰの利益積立金額の計算に関する明細書の区分欄に「土地」と記載し、「当期の増減」の「増」欄に「300」と記載することとなる。

合併のこのケースにおいても、同様に、別表5(1)の区分欄に「土地」と記載し、「当期の増減」の「増」欄に「300」と記載することとなる。

「のれん」に関しても、同様に、別表5(1)の区分欄に「のれん」と記載し、「当期の増減」の「増」欄に「▲700」と記載することとなる。

このような合併による資産等の調整は、従来から慣行的に金額の前に「※」印を付して記載されており、通常の申告調整とは異なって、別表4と別表5(1)Ⅰの検算式では別表処理の適正さを検証することはできない。

ところで、このケースにおいては、土地の金額について300を増加させ、のれんの金額について700を減少させる必要があるわけであるが、上記(3)の申告調整の仕訳をよく見ると分かるとおり、上記の申告調整自体は、必ずしも、「土地 300」と「のれん 700」を別表5(1)Ⅰの利益積立金額の計算に関する明細書に記載して行わなければならない、というものではない。別表5(1)Ⅱの資本金等の額の計算に関する明細書に「土地 300」と「のれん 700」を記載して上記(3)の申告調整を行うこともできる。要するに、資産の金額を正しくすればよいわけであり、理論的には、相手勘定は利益積立金額と資本金等の額のいずれであってもよいわけである。

しかし、通常の申告調整においては資産の金額を調整する場合には別表5(1)Ⅰの利益積立金額の計算に関する明細書が利用されてきたこと、また、後の資産の譲渡等に際して申告調整をする場合には利益積立金額が変動することとなること等から、合併の場合の上記(3)のような申告調整は、資本金等の額の計算に関する明細書で行うのではなく、利益積立金額の計算に関する明細書で行うのが適当であるとされている。

また、このケースの申告調整においては、資本金等の額を900だけ減少させるとともに、利益積立金額を500だけ増加させることも必要となる。

この処理に関しても、利益積立金額の計算に関する明細書において、「資本金等の額

900」を資産と同様に捉えて、区分欄で「資本金等の額」とし、「当期の増減」の「増」

欄に「900」と記載することでもよく、また、資本金等の額の計算に関する明細書に

おいて、「利益積立金額 500」を負債と同様に捉えて、区分欄に「利益積立金額」

と記載し、「当期の増減」の「増」欄に「▲500」と記載することでも、理論的には、

問題は生じない。

しかし、これに関しては、上記の土地とのれんの調整を利益積立金額の計算に関する明細書において行うこととの整合性から、実際には、前者の方法が採られている。

このような合併の申告調整においては、まず、利益積立金額を中心に据えて、他の項目を利益積立金額の調整項目と捉え、別表5(1)Ⅰの利益積立金額の計算に関する明細書に他の項目の記載を行うこととされている。

このようにして別表5(1)Ⅰの利益積立金額の計算に関する明細書を記載すれば、記載金額の合計額として、利益積立金額の増減額が正しく記載されることとなる。

そして、このようにして利益積立金額の増減額を正しく記載した後に、別表5(1)Ⅱの資本金等の額の計算に関する明細書に、資本金等の額の正しい増減額を記載することとされている。

この別表5(1)Ⅱの資本金等の額の計算に関する明細書の区分欄には「利益積立金額」と記載することになるが、これに関しては、資本金等の額の増減額の相手勘定が利益積立金額となっているという意味ではなく、資本金等の額の増減額の相手勘定となるものが全て別表5(1)Ⅰの利益積立金額の計算に関する明細書に集約されて記載されているという意味に解するのが適当である。

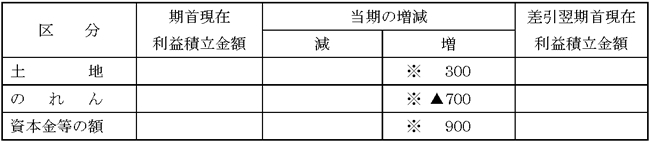

以上の点をまとめてみると、表1のとおりとなる。

別表5(1)Ⅰの利益積立金額の計算に関する明細書においては、「土地 300」「のれん ▲700」「資本金等の額 900」が「当期の増減」の「増」欄に記載されて、利益積立金額が500だけ増加することとなる。そして、別表5(1)Ⅱの資本金等の額の計算に関する明細書においては、「利益積立金額 ▲900」と記載されて、資本金等の額が900だけ減少することとなる。

【表1】

別表5(1)Ⅰ 利益積立金額の計算に関する明細書

別表5(1)Ⅱ 資本金等の額の計算に関する明細書

参 考

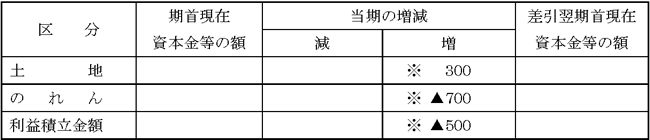

このケースに関して、上記(3)の申告調整を別表5(1)Ⅱの資本金等の額の計算に関する明細書で行うという場合には、表2のとおり、当該明細書において、「土地 300」「のれん ▲700」「利益積立金額 ▲500」を「当期の増減」の「増」欄に記載し、資本金等の額を900だけ減少させて、別表5(1)Ⅰの利益積立金額の計算に関する明細書において、「資本金等の額 500」と記載し、利益積立金額を500だけ増加させることとなる。

【表2】

別表5(1)Ⅰ 利益積立金額の計算に関する明細書

別表5(1)Ⅱ 資本金等の額の計算に関する明細書

2 抱合株式がある場合の適格合併の処理例

『会社合併実務必携【第二版】』の692頁の設例は、抱合株式(注)があり、会計上、抱合株式消滅差損が計上される合併が、税法上、適格合併とされて抱合株式消滅差損の損金算入が否認されるケースである。

(注)『会社合併実務必携【第二版】』の記載に合せて、以下、「B社株式」と表示する。

(1)会計上の処理

会計上、この合併は「共通支配下の取引」とされて、次のような処理が行われる。

(借)諸 資 産 1,000 (貸)諸 負 債 1,500

抱合株式消滅差損 800 B 社 株 式 300

(2)税法上の処理

このケースの税法上の合併法人の処理を仕訳の形態で示すと、次のとおりである。

(借)諸 資 産 1,000 (貸)諸 負 債 1,500

利 益 積 立 金 額 1,000 B 社 株 式 300

資 本 金 等 の 額 200

(3)申告調整

このケースの税法上の申告調整を仕訳の形態で示すと、次のとおりとなる。

(借)利 益 積 立 金 額 1,000 (貸)資 本 金 等 の 額 200

抱合株式消滅差損 800

このケースの申告調整は、合併法人において損金の額とならないものを損失の額に計上しているために通常の申告調整として調整を行う部分が生じ、これが合併に固有の申告調整として調整を行う部分と一体化していることから、やや分かり難い状態となっている。

法人税法の定めは、複式簿記で仕訳を行わせるものとなっているわけではなく、所得の金額の算出に必要な事項等を個別に定めるものとなっているため、法人税法における取扱いを仕訳の形態で示した場合には、その取扱いが分かり難くなることがある。

上記の仕訳の形態で示した申告調整は、結論としては、利益積立金額を1,000だけ減少させ、資本金等の額を200だけ増加させるとともに、抱合株式消滅差損800の損金算入を否認して合併法人の利益積立金額を増加させる処理を行う調整ということになる。

ところで、法人税法においては、抱合株式の帳簿価額は資本金等の額の調整項目と考えられていることから、「抱合株式消滅差損 800」に関しても、「資本金等の額」の増減額の中に集約することとし、「利益積立金額 800」の減少と増加の処理を介して、一旦、「資本金等の額」の増減額を示す仕訳の中に取り込むこととすれば、上記の一つの仕訳は、次のように二つの仕訳として捉えることができることとなる。

(借)利 益 積 立 金 額 800 (貸)抱合株式消滅差損 800

(借)利 益 積 立 金 額 1,000 (貸)利 益 積 立 金 額 800

資 本 金 等 の 額 200

法人税法においては、抱合株式消滅差損、利益積立金額、資本金等の額に関して正しい処理を行えばよいわけであり、それらの処理をどのように仕訳するのかということは問題とならないため、このケースの申告調整を上記の上段のように一つの仕訳で示すのか、あるいは、上記の下段のように二つの仕訳で示すのかということに関しては、特に問題となるものではないが、法人税法における抱合株式の捉え方をよりよく示すという意味では、上記の下段の仕訳で示す方が好ましいものと考えられる。

(4)別表5(1)の記載方法

上記(3)の仕訳の部分のうち、「抱合株式消滅差損 800」の部分に関しては、別表4において、「抱合株式消滅差損否認」として800が所得金額に加算(留保)され、別表5(1)Ⅰの利益積立金額の計算に関する明細書の区分欄に「抱合株式」等と記載されて、「当期の増減」の「増」欄に800が記載されることとなる。

上記(3)の下段の仕訳の内の「(借)利 益 積 立 金 額 800 (貸)抱合株式消滅差損 800」にある「利益積立金額 800」に関しては、上記(3)においても述べたとおり、通常の申告調整として調整を行う部分ではなく、合併に固有の調整を行う部分であるが、「抱合株式消滅差損 800」が損金不算入とされて当期の所得の金額を増加させ、それが利益積立金額の増加となるため、結果的には、利益積立金額を変動させることはない。

これに対して、上記(3)の下段の仕訳の内の「(借)利益積立金額 1,000 (貸)利

益積立金額 800 資本金等の額 200」に関しては、最終的には、利益積立金額が200

だけ減少し、資本金等の額が200だけ増加する処理となっている。

このため、最終的には、別表5(1)Ⅰの利益積立金額の計算に関する明細書において利益積立金額を200だけ減少させ、別表5(1)Ⅱの資本金等の額の計算に関する明細書において資本金等の額を200だけ増加させることとなる。

上記(3)の申告調整の別表5(1)への記載の方法としては、基本的には、上記(3)の上段と下段で示した二つの仕訳に即した二つの方法がある。

まず、上記(3)の下段の仕訳に即して別表5(1)を記載するということになると、表3のようになる。

【表3】

別表5(1)Ⅰ 利益積立金額の計算に関する明細書

別表5(1)Ⅱ 資本金等の額の計算に関する明細書

これに対して、上記(3)の上段の仕訳に即して別表5(1)を記載するということになると、表4のとおりとなる。

【表4】

別表5(1)Ⅰ 利益積立金額の計算に関する明細書

別表5(1)Ⅱ 資本金等の額の計算に関する明細書

この表4の場合には、別表5(1)Ⅰの利益積立金額の計算に関する明細書に「抱合株式」等の800と「資本金等の額」の▲1,000の記載が残り続けることとなるが、これらは、過去の利益積立金額の増加減少事由を履歴として示しているものに過ぎず、このように記載が残ること自体に何ら問題はない。

別表5(1)の記載方法としては、これらのいずれであっても、結果的には、利益積立金額は、200だけ減少し、正しく減少額を示すこととなり、資本金等の額も、200だけ増加して、正しく増加額を示すこととなる。