日本税制研究所

電 話:03-5282-8270

FAX:03-5282-7059

E-mail:jimukyoku@zeiseiken.or.jp

FAX:03-5282-7059

E-mail:jimukyoku@zeiseiken.or.jp

※T&Amaster(ロータス21)2013.10.14 No.511に掲載

当社には、複数の子会社と孫会社がありますが、これらの会社のうち、持分割合が100%の子会社と孫会社について、それぞれの事業配置の最適化を図るべく、会社分割を行うことを検討しています。この会社分割は、持分割合が100%の会社間で行うため、無対価で行う予定ですが、いくつかの形態の会社分割が考えられる状況にあります。

ところが、解説書等を読んでも、無対価分割の税制上の取扱いの全体像がよく分からず、検討の制約となっています。

税制上の無対価分割の取扱いの全体像に関して、考え方も含めて、ご教授をお願い致します。

要 旨

【マエストロの解説】

税制上の無対価分割の取扱いに関しては、分割型分割となるものと分社型分割となるものをどのようにして区分するのかということ、そして、適格判定をどのように行うのかということが重要となるが、必ずしも一定の考え方に基づいて体系的に整理されているというわけではないため、実務に当たっては、個々に法令の規定に照らして取扱いを確認する必要がある。

1 概要

無対価組織再編成とは、対価が交付されない組織再編成の総称であり、無対価分割とは対価が交付されない分割ということになる。

平成22年度税制改正前は、実務的に対価の交付を省略しているものについて、省略されないものとして処理がなされてきたものの、特に無対価分割に関する取扱いに疑問の声が多く聞かれる状態となっていた。

このため、平成22年度税制改正において、無対価組織再編成に関する取扱いの整備が行われた。

この整備は、例えば、直接の資本関係にある親子会社間で行われる分割又は同一者により直接100%の株式を保有されている子会社同士で行われる合併、分割又は株式交換については、対価の交付がなかった場合においても、対価の交付があった場合と同様の取扱いとするものとなっている。

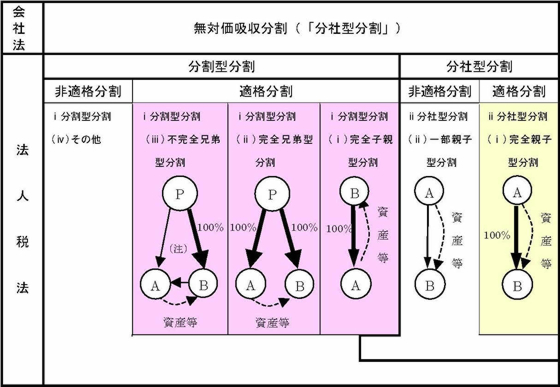

無対価分割に関して解説を行うに当たって、初めに、次の表のとおり、分割型分割と分社型分割の区分及び適格判定の概要を一覧にして示しておくこととする。

<無対価分割の分割型と分社型の区分及び適格判定の概要>

(注)ⅰ(ⅲ)においては、PとBがAの株式の全てを保有している。

2 分割型分割と分社型分割の区分

無対価分割においては、剰余金の配当が行われないため、会社法上は「分社型分割」(注1)ということになるが、税法上、この会社法上の「分社型分割」は、分割型分割と分社型分割に分かれることとなる。

(注1)会社法上は「分社型分割」「分割型分割」という用語は存在しない。会社法におけ

る分割が税制上の分社型分割であることを示す意味で括弧を付して「分社型分割」とし

ている。

平成22年度改正において、分割法人が分割承継法人の株式の全部又は一部を保有している場合の分割(分割承継法人が分割法人の株式の全部を保有している場合を除く。(注2))を分社型分割とし、他の分割を分割型分割とすることとされた(法法2十二の九ロ・十二の十ロ)。

(注2)分割承継法人が分割法人の株式の全部を保有している場合には、分割法人が分割承

継法人の株式の一部を保有しているときであっても、分社型分割とはせずに、分割型分

割とすることとされている(上記の表のⅰ(ⅰ)参照)。

無対価分割においては、対価が交付されないため、まず、これを分割型分割と分社型分割のいずれと捉えるのかということが問題となる。

平成22年度改正前は、この判断に関しては、無対価分割を対価の交付が省略された分割と捉えた上で、個々の分割の実態を見て、対価の交付が省略されなかった場合にはどのような分割となったのかということを想定し、分割型分割と分社型分割のいずれであるのかということを判断する、という考え方が採られていた。

これに対して、平成22年度改正においては、上記のとおり、株式の保有関係によって一律に分割型分割と分社型分割のいずれとなるのかを決めることとされたわけである。

ところで、無対価組織再編成に関する平成22年度改正の次の解説を読むと、同改正前と同様に、対価の交付が省略されたのか否かによって分割型分割と分社型分割のいずれとなるのかを判断するという観点から取扱いが定められたかのように誤解しがちであるが、株式の保有関係によって分割型分割か分社型分割かを決めるということになると、省略された対価の交付がどのようなものかということは、全く問題とならなくなる。

「 税務上は、これまでも実務的に対価の交付を省略しているものについては、省略されないものとして処理がなされてきましたが、このような省略形ではない無対価組織再編成についてまで広範に行いうる状況になってきたと想定されることから、今般、資本に関係する取引等に係る税制の見直しの一環として、法的にこれらの取扱いを明確化し、納税者の予見可能性等を高めるため、無対価組織再編成に関する整備が行われたところです。」(財務省『平成22年度 税制改正の解説』320頁)

「 その整備の概要は、例えば、直接親子間で行われる分割又は同一者により直接100%保有されている子法人同士で行われる合併、分割及び株式交換については、合併、分割又は株式交換の対価として株式を交付したとしても、親法人又は同一者の保有する子法人株式数が増加するのみで親法人と子法人との100%親子関係に変動はないことから、対価の交付がなかった場合についても対価の交付の省略があったと認められる場合については、税務上も対価の交付があった場合と同様となるようにするなどとなっています。」(同前321頁)

分割法人が分割承継法人の株式を保有しているのか否かということと省略された対価の交付がどのようなものかということは、全く異なる問題である。

平成22年度改正以後は、分割法人の株主に対する対価の交付が省略されたということが明らかであったとしても、分割法人が分割承継法人の株式を1株でも持っていれば、その分割は、分社型分割となる、ということになる。

本来は、省略された対価の交付がどのようなものかということは、株式の保有関係で決まるものではなく、個々の分割毎に判断するべきものであるが、平成22年度税制改正は、省略された対価の交付がどのようなものかということとは関係なく、株式の保有関係から一律に分割型分割と分社型分割のいずれかということを決めるという大胆な割切りによってなされた改正(注3)ということになる。

(注3)なぜこのように分割型分割と分社型分割を区分するのかということに関しては、立

法当局の説明が見当たらず、明らかではない。

この分割型分割と分社型分割の区分は、法制度上の区分であり、事実関係に基づいて対価の交付が省略されなかった場合の対価の取引を明らかにすることによって覆すといったことができるものではない。

以上のような点を踏まえつつ、次に、無対価分割における分割型分割と分社型分割がどのようなものかということをもう少し詳しく法人税法の定義に即して確認しておくこととする。

(1)分割型分割

無対価分割で、分割型分割とされるのは、分割の直前において、分割承継法人が分割法人の発行済株式等の全部を保有している場合又は分割法人が分割承継法人の株式を保有していない場合の分割とされている(法法2十二の九ロ)。

この法人税法2条12号の9ロの定義だけを見たのでは、どのような考え方で分割型分割が捉えられているのかということがよく分からないが、前記の表を見ると、無対価分割が基本的には分割型分割とされていること(表のⅰ(ⅰ)参照)、分割法人が一株でも分割承継法人の株式を保有していた場合には原則として分社型分割とすることとされていること(表のⅱ(ⅱ)(ⅰ)参照)、そして、分割法人が分割承継法人の株式を持っていたとしても分割承継法人が分割法人の株式の全てを持っている場合には例外として分社型分割とはせずに分割型分割とすることとされていること(表のⅰ(ⅰ)参照)が分かる。

なお、法人税法2条12号の9の「分割型分割」の定義及び同条12号の10の「分社型分割」の定義を見ても分かるとおり、平成22年度税制改正においては、「交付」という文言を実際に交付という行為を行ったものだけに限定して用いることとしているため、同改正以後の組織再編成に関する法人税法の規定を見る際には、この点に注意しておく必要がある。

(2)分社型分割

無対価分割で、分社型分割とされるのは、分割の直前において、分割法人が分割承継法人の株式を保有している場合(分割承継法人が分割法人の発行済株式等の全部を保有している場合を除く。)の分割とされている(法法2十二の十ハ)。

前記の表では、ⅰ(ⅰ)及びⅰ(ⅱ)が分社型分割とされるものである。

上記1においても述べたとおり、分割法人が分割承継法人の株式を持っていたとしても分割承継法人が分割法人の株式の全てを持っている場合には、分社型分割とはせずに分割型分割とすることとされているため、前記の表のⅰ(ⅰ)の分割型分割が分社型分割に一部食い込むような状態となる。

3 適格判定

無対価分割の適格判定に関しても、平成22年度改正において、分割型分割と分社型分割の区分と同様に、株式の保有関係に着目して一律に判定することとされている。

平成22年度改正前は、対価の交付を省略しなかった状態の分割を想定して、個々に適格判定を行うこととされていたが、株式の継続保有要件などに関して、無対価分割においてはそもそも株式の交付が行われないことから全て非適格分割となってしまうというような問題が生じていた。

平成22年度改正は、このように同改正前においてそもそも適格とはなり得ないというようなものについて適格とする可能性を開いたという点では、評価されるべきものと考えられる。

平成22年度改正後は、上記の表において「適格分割型分割」「適格分社型分割」とされているもののみが適格とされ、他の無対価分割は、非適格とされることとなっている(法令4の3⑥)。

平成22年度改正においては、どのような理由によって上記のように定めたのかということについて立法当局から説明が行われていないため、理由は明確ではないが、結果から察すると、株主において株式の価値の変動があるものについては非適格とし、株主において株式の価値の変動がないものについては適格とする、という考え方が採られているように思われる。

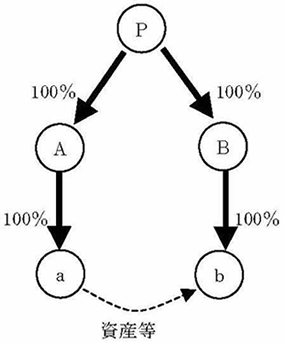

例えば、親法人が株式の100%を保有する子法人同士の分割は、無対価で行われても、親法人における二つの子法人の株式の価値の総額に変更がないため、適格分割となり、他方、親法人が株式の100%を保有する子法人が更に株式の100%を保有する子法人(親法人の孫法人。以下「孫法人」という。)を持っている場合にその孫法人同士が無対価で分割を行ったときのその分割は、子法人における孫法人の株式の価値を変動させることとなるため、非適格分割となる。

このように、同じく100%の資本関係にある法人間の分割であっても、適格分割となるものもあれば、非適格分割となるものもある、という状態となっているわけであるが、このような状態を説明するには、上記のとおり、株主における株式の価値の変動の有無に拠らざるを得ない、と考えられる。

このように、株主における株式の価値の変動の有無がなぜ適格判定の基準となるのかということは、明らかではないが、平成22年度税制改正における立法当局の解説には、次のとおり、対価の交付を省略したのか否かということを基準にしていることをうかがわせる記述が見受けられる。

「 また、合併前に被合併法人と合併法人との間に同一の者による完全支配関係がある場合の

株式の保有関係について、その合併が無対価合併である場合には、次の関係がある場合に限

り、この要件を満たすこととされました(法令4の3②二)。これは省略できる形態を示す

ものとなります。(中略)

ⅰ 合併法人が被合併法人の発行済株式等の全部を保有する関係

ⅱ 一の者が被合併法人及び合併法人の発行済株式等の全部を保有する関係

ⅲ 合併法人及びその合併法人の発行済株式等の全部を保有する者が被合併法人の発行済株

式等の全部を保有する関係

ⅳ 被合併法人及びその被合併法人の発行済株式等の全部を保有する者が合併法人の発行済

株式等の全部を保有する関係」(財務省『平成22年度 税制改正の解説』321頁)

この記述からすると、平成22年度税制改正の際の立法者は、「対価を省略できるもの」=「株主における株式の価値に変動のないもの」と考えていたものと推測される。

これに関しては、まず、無対価分割となるのは「対価を省略できるもの」だけでなく、対価が0と評価されるものも無対価分割となる、という点を指摘しておく必要がある。

この適格判定に関しては、移転する資産及び負債が債務超過状態となること等により、結果的に価値が0と評価されて無対価分割となったものについては、一律に非適格となってしまう、という問題が生ずることとなっている。

また、「対価を省略できるもの」が「株主における株式の価値に変動のないもの」に限られるわけでもない。

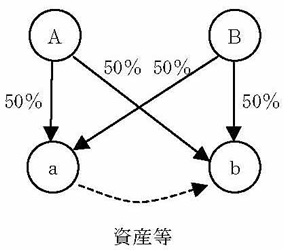

この「株主における株式の価値に変動のないもの」の「株主」とは、上記の適格判定の規定からすると、分割法人又は分割承継法人の株式を直接に保有する株主ということになる。

しかし、現実には、次のようなケースのaとbの分割であっても、対価を省略することに何の問題もないわけであり、「省略できる形態を示すもの」(上記引用)というだけでは、次のようなケースのaとbの無対価分割を非適格分割とする上記の適格判定の仕組みの理由を説明しきれない。

また、「株主における株式の価値に変動のないもの」を適格とするという説明も、組織再編成税制における「適格」の本来の意義から外れるものである。組織再編成税制における「適格」という概念は、組織再編成を行う法人間の資産等の移転に着目して定められているものであって、株主における処理は、適格か非適格かという観点とは異なり、投資が継続しているのか否かという観点から判断するものとされている。

さらに、「株主における株式の価値に変動のないもの」が適格とされているのかというと、必ずしもそのようにはなっておらず、次のように、「株主における株式の価値に変動のないもの」が非適格となっているケースもある。

最後に

上記のとおり、平成22年度税制改正によって設けられた無対価分割の取扱いに関しては、必ずしも一定の考え方に基づいて体系的に整理されているというわけではない。

このため、実務に当たっては、法令の規定に照らし、個々に無対価分割の取扱いを確認するという作業を行わざるを得ない。